隨著數字經濟浪潮席卷全球,網絡基礎設施作為數字世界的“骨架”,其重要性日益凸顯。計算機網絡設備制造行業,作為支撐網絡建設與運行的核心環節,正經歷著深刻變革。本文旨在描繪2025年中國計算機網絡設備制造行業的全景圖譜,從市場現狀、競爭格局與發展趨勢三個維度進行剖析,為行業參與者與觀察者提供參考。

一、市場現狀:規模擴張與結構升級并存

當前,中國計算機網絡設備制造市場正處于規模持續擴張與產業結構加速升級的關鍵階段。

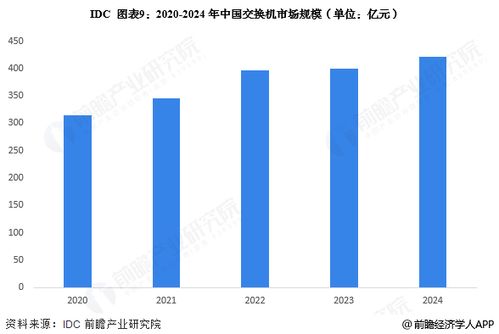

- 市場規模穩步增長:在“新基建”、“東數西算”等國家戰略的強力驅動下,5G網絡、千兆光網、數據中心、工業互聯網等建設需求旺盛,直接拉動了路由器、交換機、服務器、光傳輸設備等產品的市場需求。預計到2025年,中國網絡設備市場規模將突破千億美元大關,保持全球領先地位。

- 產品結構向高端演進:市場不再滿足于基礎連接功能,對高性能、高可靠性、智能化的設備需求激增。400G/800G高速交換機、智能無損網絡設備、白盒交換機、定制化服務器、新一代光模塊等高端產品占比不斷提升,推動行業向價值鏈上游攀升。

- 應用場景深度拓展:從傳統的企業網、運營商網絡,擴展到云計算數據中心、邊緣計算節點、智能制造工廠、智慧城市神經末梢等。行業解決方案能力成為設備制造商新的核心競爭力。

二、競爭格局:一超多強與新興力量交織

中國網絡設備市場競爭呈現出層次分明、動態變化的特征。

- 領軍企業地位穩固:華為、新華三憑借在通信技術領域的深厚積累、全產品線覆蓋以及強大的研發能力,在運營商市場和企業網市場均占據顯著領先地位,構成了行業的第一梯隊。

- 傳統強者持續深耕:中興通訊在運營商網絡設備領域實力強勁;星網銳捷在部分企業級細分市場(如教育、金融)具有突出優勢;邁普技術等在特定行業領域精耕細作。這些企業構成了競爭的中堅力量。

- 新興勢力快速崛起:以華為、新華三、中興等為代表的國產廠商,在核心技術自主可控的浪潮下,市場份額持續提升。一批專注于細分領域(如數據中心網絡、SD-WAN、網絡安全硬件)的創新型企業,憑借靈活性和技術特色,正成為市場不可忽視的變量。

- 供應鏈自主可控成為關鍵變量:芯片、高端元器件等供應鏈的穩定性與自主化程度,深刻影響著各家廠商的產能交付與技術路線,也成為重塑競爭格局的重要因素。

三、發展趨勢:技術融合與范式變革引領未來

展望2025年,技術創新與產業融合將主導行業發展方向。

- 軟硬件解耦與白盒化:隨著SDN(軟件定義網絡)、NFV(網絡功能虛擬化)理念的深入,傳統封閉的設備體系正在被打破。白牌硬件+開源/專用軟件的商業模式將更普及,尤其在大型云數據中心,這將為更多硬件制造商和軟件開發商創造機會。

- AI與網絡深度融合:AI for Networking(智能運維、流量預測、自動調優)和Networking for AI(為AI計算集群提供高性能無損網絡)將成為兩大主線。內置AI引擎的網絡設備將成為主流,實現網絡的“自愈、自優、自運維”。

- 云網邊端一體化協同:設備制造需適應云中心、邊緣節點與終端設備協同工作的新架構。面向邊緣計算的輕量化、高可靠、易管理的網絡設備需求將爆發。

- 綠色低碳成為硬指標:“雙碳”目標下,網絡設備的能效成為關鍵采購指標。低功耗芯片、高效散熱技術、智能功耗管理等綠色設計將貫穿產品全生命周期。

- 安全內生與零信任架構:網絡安全威脅常態化,促使安全能力從“外掛”走向“內生”。具備深度安全檢測與防護功能的網絡設備,以及支持零信任網絡訪問(ZTNA)的硬件基礎設施,將成為市場新熱點。

至2025年,中國計算機網絡設備制造行業將在政策紅利、數字需求和技術創新的三重驅動下,邁向一個規模更大、技術更高、競爭更立體、生態更開放的新階段。企業唯有緊跟技術融合趨勢,強化自主創新能力,并在綠色、安全等新維度上構建優勢,方能在波瀾壯闊的數字化浪潮中行穩致遠,為構建堅實、智能、安全的數字中國底座貢獻力量。